养老金的计算方式直接影响着每个人退休后的生活质量,但许多人对这一过程充满疑问——缴费基数如何影响金额?缴费年限是否真的“越长越好”?地区差异是否会导致结果悬殊?这些问题背后,是一套结合个人贡献与社会公平的科学计算体系。本文将带您逐步拆解养老金计算公式,并通过实际案例展示不同因素如何具体影响最终领取金额。

一、养老金构成与政策依据

我国城镇职工养老金采用“多缴多得、长缴多得”的激励机制,主要由三部分构成:

[基础养老金 = 退休地计发基数 × (1+平均缴费指数) ÷ 2 × 缴费年限 × 1%]

其中,计发基数通常采用退休地上年度社平工资,平均缴费指数是历年缴费基数与社平工资比值的平均值(范围0.6-3)。例如,按60%基数缴费15年,基础养老金相当于社平工资的12%。

[个人账户养老金 = 账户储存额 ÷ 计发月数]

计发月数根据退休年龄确定(60岁退休为139个月),账户金额包括个人缴费(工资的8%)及其投资收益。

二、影响养老金的核心要素

1. 缴费年限的倍增效应

缴费每增加1年,基础养老金提升1%的社平工资。例如,社平工资8000元时,缴费30年比15年基础养老金多出1200元/月(8000×15×1%)。实际案例显示,缴费20年者比15年者月养老金高出485元。

2. 缴费基数的杠杆作用

缴费基数从60%提升至300%,基础养老金可增加4倍。例如,社平工资4500元时,按60%基数缴费40年,基础养老金为1440元;按300%缴费则达3600元。

3. 地区差异的客观影响

2024年北京计发基数12000元,而小城市可能仅5000元。同样缴费条件下,两地基础养老金差额可达840元/月((12000-5000)×(1+1)÷2×15×1%)。

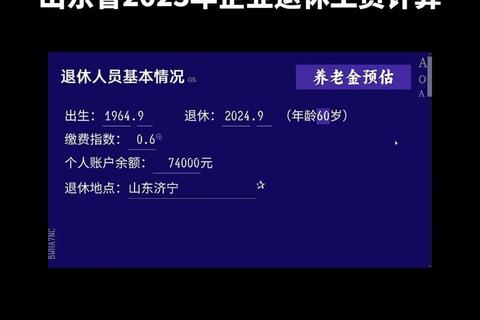

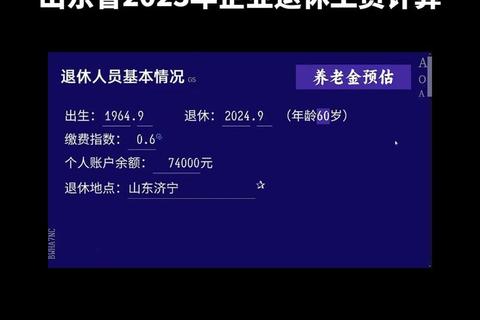

三、典型人群的养老金计算实例

案例1:普通职工退休

张女士,杭州职工,60岁退休,缴费35年,平均缴费指数0.6,个人账户余额14.99万元:

案例2:高基数长期缴费者

王先生,北京“退休中人”,60岁退休,缴费41年(含视同缴费17年),平均指数1.1,账户余额10万元:

案例3:灵活就业人员

李女士,按60%基数自行缴费15年,账户储存额7.2万元:

四、优化养老金的实用策略

1. 延长缴费年限

缴费20年比15年基础养老金提升33%,且能降低“最低保障线”风险。例如,某地最低养老金为1800元时,缴费15年者可能需政策托底,而缴费20年者可自然达标。

2. 基数选择的平衡术

月收入5000元者,按100%基数缴费25年,比按60%基数缴费30年更划算(前者养老金多出23%)。灵活就业人员可优先保年限,再逐步提高基数。

3. 善用政策工具

五、特殊情况的处理要点

数据查询与工具使用指引

1. 个人账户查询:通过“电子社保卡”小程序,实时查看缴费记录与账户余额。

2. 社平工资公布:每年6-7月各地人社局官网更新计发基数。

3. 争议处理:对缴费年限认定有异议时,可持档案材料到参保地社保局复核。

通过科学规划,养老金完全可能从“基本保障”升级为“品质生活支撑”。建议45岁以上人群每年做一次养老金测算,及时调整储蓄与投资计划,让退休后的每一缕阳光都温暖无忧。