新生儿来到这个世界的第一声啼哭,不仅带来了家庭的喜悦,也意味着需要为这个脆弱的小生命筑起健康屏障。随着医疗费用逐年攀升,一份科学配置的医疗保险方案既能抵御突发疾病风险,也能为家庭经济撑起保护伞。数据显示,0-3岁婴幼儿住院率高达7%,而新生儿重症监护费用单日可达万元级,这些数字背后是每个家庭都可能面临的现实挑战。

一、基础保障:新生儿医保的核心作用

1. 参保时效的黄金窗口

新生儿出生后90天内参保可享受"出生即保障"的特殊政策,例如海南地区2025年起实行免费参保,覆盖出生当年及次年的全部医疗待遇。超过此时限将面临三大变化:需补缴当年全额保费、待遇生效延迟、部分区域丧失财政补助资格。实际操作中,家长需携带出生证明、户口本至社区服务中心办理,部分地区已实现"出生一件事"线上联办。

2. 医保报销的层级架构

基础医保采用分段阶梯式报销:

需注意跨年度出生的婴儿需同时缴纳两年度保费,如2025年12月出生需在2026年3月底前完成2025-2026双年度参保登记。

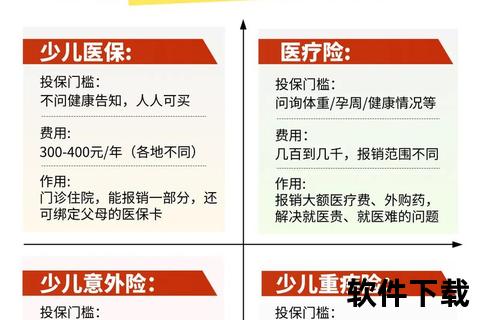

二、进阶防护:商业保险的精准搭配

1. 医疗险的三重防护网

2. 重疾险的杠杆原理

50万保额的重疾险在儿童阶段具有显著杠杆优势:

3. 意外险的隐藏价值

除3万意外医疗额度外,需特别关注烧烫伤、异物窒息等婴幼儿高发意外的专项保障。北京地区统计显示,1岁以下儿童意外就诊中,53%为误食异物,选择产品时应确认包含相关治疗项目。

三、风险规避:投保决策的黄金法则

1. 投保顺序的优先级

遵循"医保→医疗险→重疾险→教育金"的配置逻辑,医疗支出补偿优先于收入损失补偿。年保费建议控制在家庭总收入的3-5%,其中基础方案(医保+百万医疗+意外险)约1000元/年,全面方案增加重疾险后约3000元/年。

2. 健康告知的雷区识别

早产儿、低体重儿(<2.5kg)需满2周岁投保,卵圆孔未闭需提供闭合复查报告,病理性黄疸需治愈满6个月。投保时应完整提交儿保手册、出院小结等医疗记录,避免因资料不全导致拒保。

3. 产品续保的关键要素

医疗险优先选择"保证续保6年"产品,注意产品停售风险。某第三方平台数据显示,保证续保产品的续保通过率比非保证型高42%。重疾险建议附加投保人豁免条款,防范家长身故/重疾导致的断保风险。

四、特殊场景的应对策略

多胞胎家庭应关注NICU费用覆盖,商业保险需包含早产儿护理每日津贴。国际医疗需求家庭可选择高端医疗险,涵盖和睦家等私立医院,年费约2-5万元。代孕新生儿需在孕20周启动保险评估,优先申请ACA保险降低经济压力。

配置完成后,家长需建立健康档案管理系统:每半年核对保单有效性,就医前确认医院等级(二级甲等以上),治疗中保留原始发票、费用清单、诊断证明三份核心资料。当自费部分超过1万元时,可同步启动商业保险与医保的叠加理赔。

这份保障方案的价值将在孩子第一次肺炎住院时显现——基础医保报销60%,百万医疗险覆盖剩余40%的自费项目,小额医疗险补偿家长陪护期间的误工损失。通过科学的风险管理,让每个新生命都能在爱的守护中健康成长。