新生儿呱呱坠地,意味着家庭迎来新生命的也面临着医疗健康保障的需求。作为父母,最担心的莫过于孩子生病时高昂的医疗费用。值得庆幸的是,我国新生儿医保政策通过分级报销机制,为不同医疗场景提供差异化的保障。本文将深入解析医院级别与费用分段的报销规则,帮助家长精准掌握政策要点,用足医保福利。

一、住院医疗:医院级别决定报销比例

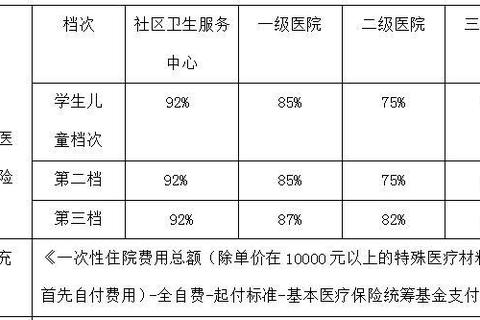

新生儿住院医疗费用是医保报销的核心场景。根据各地政策,住院报销通常分为三个层级:

1. 一级医院(社区卫生服务中心)

起付线:多数地区不设起付线(如北京、江西),但部分城市如深圳需扣除100元。

报销比例:最高可达80%-90%,例如上海、天津等地对符合医保目录的费用按85%-90%结算。

适用场景:常见疾病(如新生儿黄疸、轻度感染)的住院治疗。

2. 二级医院(区县级医院)

起付线:普遍为200-500元,如山东、甘肃等地为300元。

报销比例:60%-80%,如广州、深圳等地对目录内费用报销70%。

适用场景:中度疾病(如肺炎、早产儿护理)需专科治疗的住院。

3. 三级医院(省市级综合医院)

起付线:500-1000元,异地未备案就医起付线可能高达1000元。

报销比例:55%-75%,例如北京三级医院报销60%,深圳为90%(限目录内费用)。

适用场景:重症疾病(如先天性心脏病、严重感染)或复杂手术。

费用分段示例:

以某地政策为例,年度住院费用18万元以下的分段报销规则:

一级医院:0元起付,65%报销;

二级医院:300元起付,60%报销;

三级医院:500元起付,55%报销。

二、门诊特殊病种:与住院同等待遇

针对需长期治疗的慢性病或重病,医保提供特殊门诊待遇:

起付线:统一为300元/年,与住院标准一致。

报销比例:按住院比例执行,例如三级医院报销55%-75%。

覆盖病种:包括血友病、癌症放化疗、糖尿病等23类疾病。

案例说明:

若新生儿确诊白血病,在三级医院进行化疗,年度门诊费用10万元,扣除500元起付线后,按55%比例报销,可获约5.2万元补助。

三、普通门急诊:低比例保障与限额管理

普通门急诊报销通常设置较高起付线和限额:

起付线:800元/年,部分地区如深圳降至200元。

报销比例:30%-50%,部分城市社区门诊可达80%。

年度限额:多为3000元,但签约家庭医生后,深圳等地可提升至80%比例。

实用建议:

小病优先选择社区卫生服务中心,降低自付成本;

超过起付线后,集中使用门诊额度。

四、费用分段的隐藏规则

1. 医保目录限制:

仅报销符合基本药品、诊疗项目目录的费用。例如进口材料报销比例低于国产。

自费药、特需医疗服务不纳入报销。

2. 大病保险叠加:

超过基本医保封顶线(如7万元)后,大病保险可二次报销,最高支付限额达25万元。

3. 异地就医差异:

备案后报销比例与本地一致,未备案可能降低10%-20%。

五、行动指南:三步最大化报销权益

1. 及时参保:

出生90天内参保可追溯报销出生当日费用,逾期将产生待遇等待期。

2. 材料准备:

必备证件:出生证明、户口本、父母身份证;

医疗凭证:发票、费用清单、诊断证明。

3. 就医选择策略:

小病优先社区医院,大病转诊时要求开具分级诊疗证明;

特殊病种及时申请门诊特定病种资格,享受住院级报销。

新生儿医保政策通过精细化的分级设计,为家庭构筑了坚实的医疗费用安全网。家长需充分理解医院级别与费用分段的逻辑,结合孩子健康状况灵活运用政策。当孩子出现持续发热、呼吸困难等紧急症状时,即使三级医院自付比例较高,也应以救治优先,事后通过医保和大病保险降低负担。健康保障是一场马拉松,而医保正是这场长跑中最基础也最重要的补给站。

相关文章:

文章已关闭评论!